2021年04月01日 栏目首页

增值税概述、纳税人和扣缴义务人

[NT:PAGE= 增值税概述$]

一、增值税的概念

1.增值税是以单位和个人生产经营过程中取得的增值额为课税对象征收的一种税。

即:企业在生产经营过程中新创造的价值V+M。(理论增值额)

法定增值额不一定等于理论增值额,不一致的原因:各国在扣除范围上,对外购固定资产处理方法不同。

二、增值税的类型(三种)

区分标志——扣除范围中对外购固定资产的处理方式不同。

生产型增值税:(我国1994.1.1至2008.12.31)不允许扣除任何外购固定资产的价款

收入型增值税:允许扣除当期计入产品价值的折旧费部分

消费型增值税:(我国从2009.1.1日起执行)允许将当期购入固定资产价款一次性全部扣除

三、增值税的性质及原理

性质:

1.以全部销售额为计税销售额(货物劳务税)

2.税负具有转嫁性(价外税,间接税)

3.按产品或行业实行比例税率

计税原理:

1.按全部销售额计税,但只对其中的新增价值征税

2.实行税款抵扣制

3.税款随货物销售逐环节转移,最终消费者承担全部税款

四、计税方法

直接计算法:增值税=增值额×税率

间接计算法:增值税=销项税-进项税

五、增值税的特点及优点

特点:

1.不重复征税,具有中性税收的特征

2.逐环节征税,逐环节扣税,最终消费者承担全部税款

3.税基广阔,具有征收的普遍性和连续性

优点:

1.能够平衡税负,促进公平竞争

2.既便于对出口商品退税,又可避免对进口商品征税不足

3.在组织财政收入上具有稳定性和及时性

4.在税收征管上可以互相制约,交叉审计

六、我国增值税制度的建立与发展

1979年:引进,在部分城市试行;

1994年1月1日:全面推行(限于销售及进口货物、加工修理修配劳务);

2012年1月1日:营改增试点;

2016年5月1日:全面营改增。

[NT:PAGE=纳税人和扣缴义务人$]

一、增值税纳税人与扣缴义务人的基本规定

(一)纳税人

一般:凡在中华人民共和国境内销售货物或者加工、修理修配劳务、销售服务、无形资产或者不动产,以及进口货物的单位和个人,为增值税的纳税人

租赁:承包单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人【谁担责谁纳税】(2020年调整)

进口:进口货物的收货人或办理报关手续的单位和个人为纳税人

代理进口:以海关开具的完税凭证上注明的纳税人为增值税纳税人

资管产品:资管产品管理人为增值税纳税人

建筑合同:建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(第三方)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,第三方为纳税人;与发包方签订建筑合同的建筑企业不缴纳增值税【实际VS名义】

(二)扣缴义务人

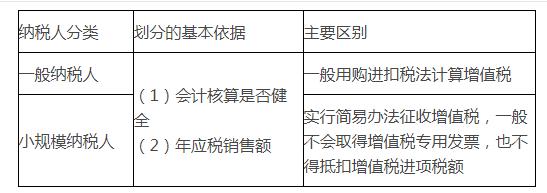

二、增值税纳税人的分类及依据、登记管理

(一)一般纳税人和小规模纳税人的年应税销售额标准

1.一般规定

(1)年应税销售额为500万元的纳税人划分为小规模纳税人。

(2)转登记(2020年调整)

①转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人。

②转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。

③一般纳税人转登记为小规模纳税人后,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税。

④转登记纳税人应税销售额超过规定的小规模纳税人标准的,应当向主管税务机关办理一般纳税人登记,转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。

2.特殊规定

(1)其他个人(除个体工商户外的个人):按小规模纳税人纳税

(2)非企业性单位、不经常发生应税行为的企业、单位和个体工商户:可选择按小规模纳税人纳税

(二)登记管理

1.登记范围

【提示1】年应税销售额是指纳税人在连续不超过12个月或4个季度的经营期内累计应征增值税销售额,包括:

【提示2】销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。

【提示3】纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。让现在的

编辑推荐: